Właściciele nieruchomości, samorządy, wspólnoty mieszkaniowe czy przedsiębiorcy bardzo często spotykają się z pojęciem „wartości nieruchomości”. Problem polega jednak na tym, że nieruchomość może mieć kilka różnych wartości – a każda z nich jest ustalana inną metodą i służy do innego celu.

W praktyce ubezpieczeniowej to właśnie błędny dobór metody wyceny jest jedną z najczęstszych przyczyn niedoubezpieczenia nieruchomości. W efekcie właściciel budynku może otrzymać odszkodowanie niewystarczające do odbudowy obiektu po szkodzie.

Jako broker ubezpieczeniowy regularnie spotykam się z sytuacjami, w których nieruchomość ubezpieczona była według wartości rynkowej, mimo że do celów ubezpieczeniowych właściwa powinna być wartość odtworzeniowa. Dlatego warto zrozumieć, jakie są metody wyceny nieruchomości i która z nich powinna być stosowana w ubezpieczeniach.

Spis treści:

Jakie są metody wyceny nieruchomości?

Zasady wyceny nieruchomości w Polsce regulują przede wszystkim:

- ustawa o gospodarce nieruchomościami,

- rozporządzenie Ministra Rozwoju i Technologii w sprawie wyceny nieruchomości.

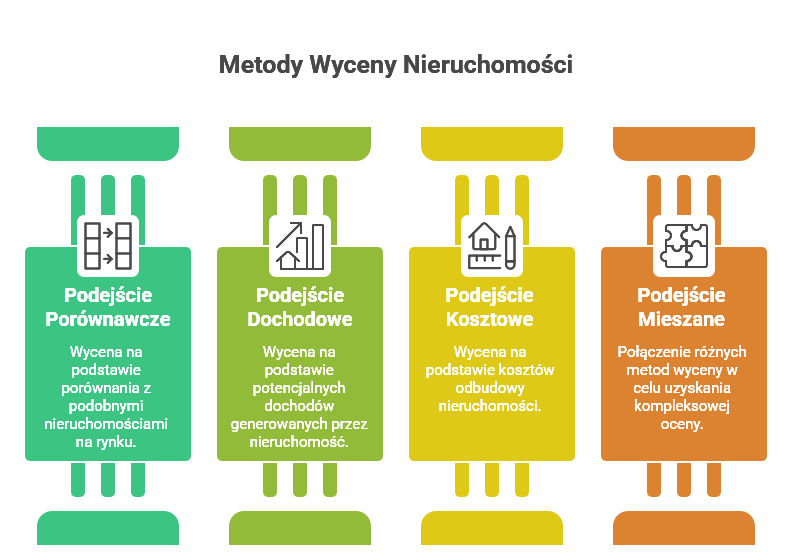

Zgodnie z obowiązującymi przepisami wyceny dokonuje się przy zastosowaniu jednego z czterech podejść:

- podejścia porównawczego,

- podejścia dochodowego,

- podejścia kosztowego,

- podejścia mieszanego.

Każde z tych podejść służy do określania innego rodzaju wartości nieruchomości.

Podejście porównawcze – wartość rynkowa nieruchomości

Podejście porównawcze polega na analizie cen sprzedaży podobnych nieruchomości znajdujących się na rynku. Rzeczoznawca porównuje lokalizację, standard, powierzchnię, stan techniczny czy przeznaczenie budynku i na tej podstawie określa jego wartość.

Do czego stosuje się podejście porównawcze?

Metoda ta służy przede wszystkim do ustalania:

- wartości rynkowej mieszkań,

- wartości działek,

- wartości domów jednorodzinnych,

- wartości nieruchomości przeznaczonych do sprzedaży.

To właśnie tę metodę najczęściej wykorzystują banki przy kredytach hipotecznych.

Dlaczego wartość rynkowa nie zawsze nadaje się do ubezpieczenia?

Wartość rynkowa pokazuje, ile ktoś jest gotów zapłacić za nieruchomość na rynku. Nie oznacza jednak, że za tę samą kwotę możliwa będzie odbudowa budynku po pożarze lub innej szkodzie całkowitej.

Przykład różnicy między wartością rynkową a odtworzeniową

- budynek może znajdować się w małej miejscowości, gdzie ceny nieruchomości są relatywnie niskie,

- jednocześnie koszty materiałów budowlanych i robocizny pozostają wysokie.

W takiej sytuacji wartość rynkowa może być znacznie niższa od kosztów odbudowy.

Podejście dochodowe – nieruchomość jako źródło przychodu

Podejście dochodowe stosuje się przede wszystkim dla nieruchomości komercyjnych, które generują dochód, np.:

- biurowców,

- galerii handlowych,

- hoteli,

- magazynów,

- nieruchomości inwestycyjnych.

Wartość ustalana jest na podstawie przewidywanego dochodu, jaki nieruchomość może przynosić właścicielowi.

Podejście to ma ogromne znaczenie inwestycyjne, ale w ubezpieczeniach nieruchomości wykorzystywane jest znacznie rzadziej.

Podejście kosztowe – najważniejsze w ubezpieczeniach

W kontekście ubezpieczenia nieruchomości kluczowe znaczenie ma podejście kosztowe. To właśnie ono pozwala określić, ile realnie będzie kosztowała odbudowa budynku po szkodzie.

Podejście kosztowe prowadzi do ustalenia wartości odtworzeniowej nieruchomości.

Na czym polega podejście kosztowe?

Podejście kosztowe opiera się na oszacowaniu kosztów:

- odbudowy,

- odtworzenia,

- lub zastąpienia budynku.

W praktyce uwzględnia się:

- koszty materiałów budowlanych,

- koszty robocizny,

- koszty instalacji,

- koszty prac wykończeniowych,

- aktualne ceny rynkowe usług budowlanych.

W podejściu kosztowym stosuje się dwie główne metody:

Metoda kosztów odtworzenia

Metoda kosztów odtworzenia polega na określeniu kosztów odbudowy nieruchomości z wykorzystaniem takich samych technologii i materiałów, jakie zastosowano pierwotnie.

Oznacza to próbę możliwie wiernego odtworzenia istniejącego budynku.

Metoda kosztów zastąpienia

W tej metodzie zakłada się odbudowę budynku o tej samej funkcji i podobnych parametrach użytkowych, ale przy zastosowaniu nowoczesnych technologii i współczesnych materiałów budowlanych.

Techniki stosowane w podejściu kosztowym

W praktyce wycena kosztowa może być wykonywana różnymi technikami.

Technika szczegółowa

Najbardziej dokładna metoda wyceny.

Polega na wykonaniu szczegółowej inwentaryzacji budynku i sporządzeniu kosztorysu obejmującego wszystkie elementy konstrukcyjne oraz instalacyjne.

Zalety techniki szczegółowej

- bardzo wysoka precyzja,

- możliwość uwzględnienia indywidualnych cech budynku.

Wady techniki szczegółowej

- wysoki koszt wykonania,

- czasochłonność.

Technika elementów scalonych

Polega na podziale budynku na główne elementy, np.:

- fundamenty,

- dach,

- ściany,

- instalacje.

Dla każdego elementu określa się koszt odtworzenia.

To rozwiązanie stanowi kompromis pomiędzy dokładnością a kosztami wykonania wyceny.

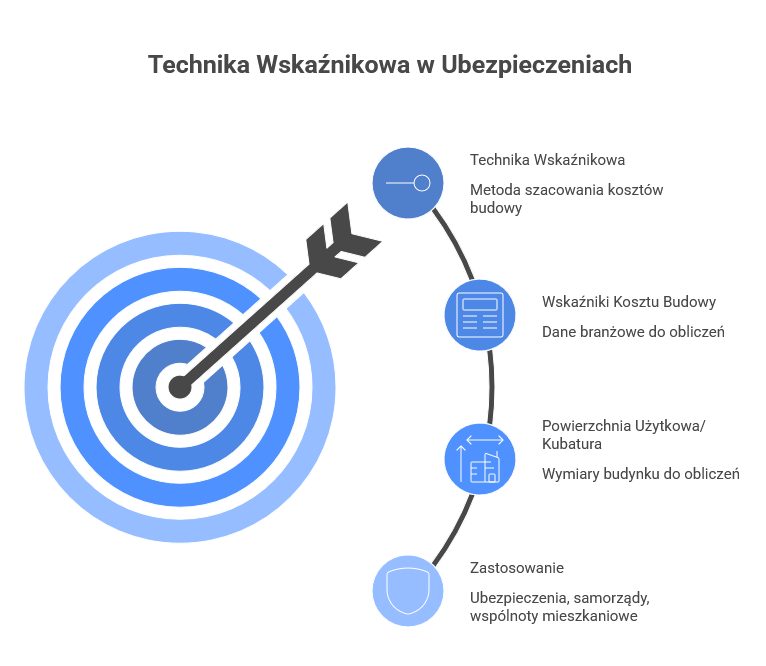

Technika wskaźnikowa

Najczęściej spotykana metoda w praktyce ubezpieczeniowej.

Polega na przemnożeniu:

- powierzchni użytkowej,

- lub kubatury budynku

przez odpowiedni wskaźnik kosztu budowy publikowany w katalogach branżowych.

Dlaczego technika wskaźnikowa jest tak popularna?

Ponieważ pozwala:

- szybko oszacować wartość,

- ograniczyć koszty wyceny,

- objąć analizą dużą liczbę nieruchomości.

Dlatego właśnie samorządy, wspólnoty mieszkaniowe oraz firmy zarządzające dużymi portfelami nieruchomości bardzo często korzystają z tej metody.

Jaka metoda wyceny jest najlepsza do ubezpieczenia?

W większości przypadków rekomendowaną metodą do celów ubezpieczeniowych jest wycena według wartości odtworzeniowej, ustalana w podejściu kosztowym.

Dlaczego wartość odtworzeniowa jest ważna?

Ponieważ celem ubezpieczenia nieruchomości nie jest określenie ceny sprzedaży budynku, ale zapewnienie środków pozwalających na jego odbudowę po szkodzie.

Wartość rynkowa vs wartość odtworzeniowa

Bardzo często właściciele nieruchomości popełniają błąd polegający na ubezpieczeniu budynku według wartości rynkowej (podają do ubezpieczenia wartość rynkową, zaś w polisie jest wpisana wartość odtworzeniowa).

Tymczasem:

- wartość rynkowa zależy od lokalizacji i sytuacji na rynku nieruchomości,

- wartość odtworzeniowa zależy od kosztów odbudowy.

I właśnie koszty odbudowy są kluczowe dla ubezpieczyciela.

Przykład niedoubezpieczenia nieruchomości

- budynek wart rynkowo 2 mln zł,

- może wymagać 3 mln zł na odbudowę po szkodzie całkowitej.

Jeżeli suma ubezpieczenia zostanie ustalona na poziomie wartości rynkowej, właściciel nieruchomości może zostać poważnie niedoubezpieczony.

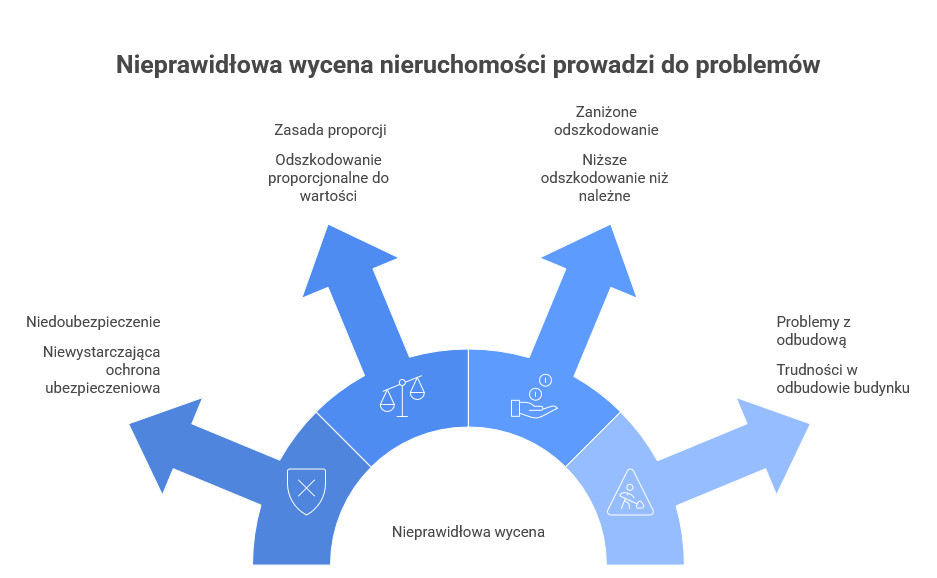

Dlaczego prawidłowa wycena nieruchomości jest tak ważna?

Nieprawidłowe ustalenie wartości nieruchomości może prowadzić do:

- niedoubezpieczenia,

- zastosowania zasady proporcji,

- zaniżonego odszkodowania,

- problemów z odbudową budynku po szkodzie.

Szczególnie istotne jest to obecnie, gdy koszty materiałów budowlanych i robocizny dynamicznie się zmieniają.

Dlatego suma ubezpieczenia powinna być regularnie aktualizowana, a wycena wykonywana w oparciu o aktualne koszty odtworzenia nieruchomości.

Podsumowanie

Nie istnieje jedna uniwersalna metoda wyceny nieruchomości odpowiednia do każdego celu.

- wartość rynkowa sprawdza się przy sprzedaży nieruchomości,

- wartość dochodowa ma znaczenie inwestycyjne,

- natomiast w ubezpieczeniach kluczowa jest wartość odtworzeniowa ustalana w podejściu kosztowym.

To właśnie ona najlepiej odpowiada na pytanie:

„Ile będzie kosztowała odbudowa nieruchomości po szkodzie?”

Z perspektywy brokera ubezpieczeniowego właściwe ustalenie wartości nieruchomości jest jednym z najważniejszych elementów skutecznej ochrony ubezpieczeniowej. Nawet najlepsza polisa nie zapewni pełnego bezpieczeństwa, jeżeli suma ubezpieczenia została ustalona na zbyt niskim poziomie.

FAQ – najczęściej zadawane pytania

Wartość rynkowa określa, ile nieruchomość jest warta na rynku i za jaką kwotę można ją sprzedać. Zależy przede wszystkim od lokalizacji, popytu oraz sytuacji na rynku nieruchomości. Wartość odtworzeniowa pokazuje natomiast, ile kosztowałaby odbudowa nieruchomości po szkodzie przy aktualnych cenach materiałów i robocizny. To właśnie ta wartość ma kluczowe znaczenie w ubezpieczeniach nieruchomości.

W większości przypadków nieruchomość powinna być ubezpieczona według wartości odtworzeniowej. Dzięki temu suma ubezpieczenia odpowiada realnym kosztom odbudowy budynku po szkodzie.

Tak, jednak w praktyce najczęściej nie jest to korzystne rozwiązanie. Wartość rynkowa często jest niższa od kosztów odbudowy nieruchomości, szczególnie w mniejszych miejscowościach.

Niedoubezpieczenie występuje wtedy, gdy suma ubezpieczenia jest niższa od rzeczywistej wartości nieruchomości.

Wartość nieruchomości warto aktualizować regularnie – najlepiej co roku przed odnowieniem polisy.

Podejście kosztowe polega na oszacowaniu kosztów odbudowy lub odtworzenia nieruchomości.

Technika wskaźnikowa to metoda wyceny polegająca na przemnożeniu powierzchni użytkowej lub kubatury budynku przez odpowiedni wskaźnik kosztu budowy publikowany w katalogach branżowych.

Tak. Bank najczęściej interesuje wartość rynkowa nieruchomości, ponieważ zabezpiecza kredyt hipoteczny.

Ubezpieczyciela interesuje natomiast koszt odbudowy nieruchomości po szkodzie, dlatego w polisach kluczowa jest wartość odtworzeniowa.

Tak, szczególnie w przypadku dużych nieruchomości, obiektów komercyjnych, wspólnot mieszkaniowych, budynków przemysłowych oraz nieruchomości o nietypowej konstrukcji.

Suma ubezpieczenia wyznacza maksymalną wysokość odszkodowania, jakie może wypłacić ubezpieczyciel.